Recursos para mujeres emprendedoras

3.1. CUENTA DE RESULTADOS O CUENTA DE PÉRDIDAS Y GANANCIASA.

La cuenta de resultados o Cuenta de Resultados o Cuenta de Pérdidas y Ganancias, como su propio nombre indica, es el resultado de la diferencia entre los ingresos y gastos devengados en un periodo contable (normalmente 1 de enero a 31 de diciembre) y este resultado puede derivar en una perdida (Ingresos menores que los Gastos) o un beneficio (Ingresos mayores que los gastos) y es denominado Resultado de Explotación.

Por otro lado, la cuenta de resultados nos ayuda a conocer las causas que provocan el beneficio o la pérdida en el año, para ello en la cuenta de resultados se separan los diferentes ingresos y gastos, dando lugar al distinguen desglose:

- Resultado de explotación: está formado por los ingresos (+) de explotación y los gastos (-) de explotación, que forman parte de la propia actividad de la empresa. Por ejemplo, el gasto del personal entraría dentro de este resultado.

- Resultado financiero: se originan los ingresos financieros y los gastos financieros de las inversiones financieras realizadas por la empresa, tanto por parte de los ingresos como de los gastos. Un ejemplo sería el préstamo que una empresa recibe.

El resultado de Explotación nos indicará el resultado de nuestra propia actividad, mientras que el resultado financiero se añade cuando la empresa necesita financiación bancaria o realiza inversiones financieras.

La diferencia entre resultado de Explotación (+)(-) Resultado financiero = a Resultado Final o Resultado antes de impuestos.

Una vez determinado el resultado Final de nuestra empresa, este se convierte en la base sobre la que calcularemos los impuestos y determinará la parte que tenemos que pagar a Hacienda.

Si damos un pasito más, al resultado final tenemos que descontarle el impuesto que hemos tenido que pagar y así ya tendremos el resultado de Beneficio o Perdida que hemos tenido en realidad.

La diferencia entre resultado de Explotación (+)(-) Resultado Financiero = Resultado Final o Resultado antes de impuestos (-) Impuestos = BENEFICIO o PERDIDA.

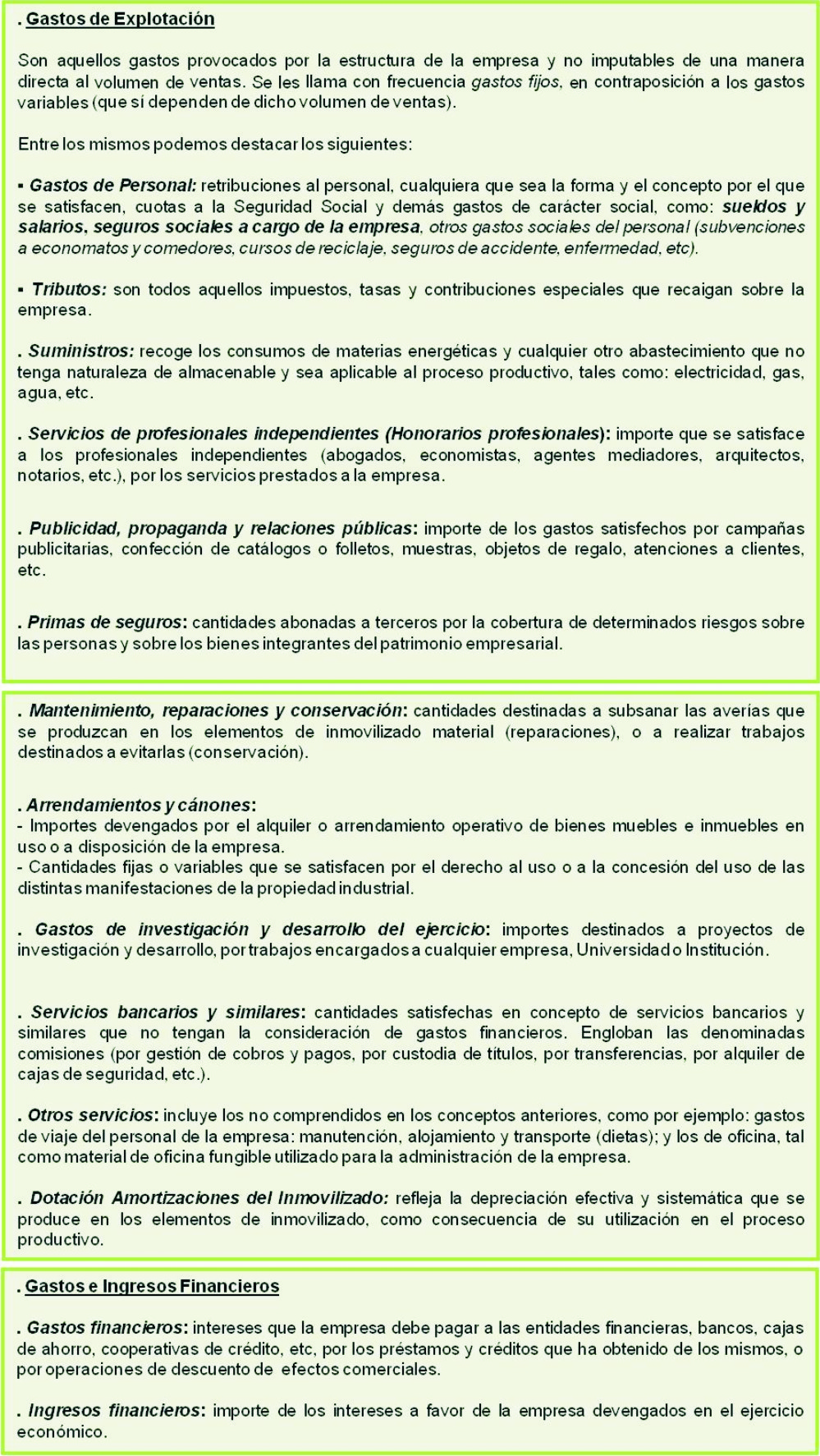

DESGLOSE DE LOS GASTOS QUE COMPONEN LA CUENTA DE RESULTADOS:

3.2. BALANCE DE SITUACION

El Balance de Situación es el Estado Financiero por excelencia, muestra la situación patrimonial de nuestra empresa y está compuesto por:

- Activo: distinguimos entre pasivo a corto plazo (aquéllos recursos financieros que son controlados por la empresa, ya sea por que contribuyen al resultado financiero, o pueden ser utilizados en un futuro más o menos inmediato, para su actividad o para su venta y posterior realización en liquidez para la empresa), y a largo plazo, aquéllos recursos necesarios para la actividad y no realizables en liquidez.

- Pasivo: las obligaciones contraídas con terceros, para cuya cobertura la empresa tendrá que renunciar a parte de sus beneficios y/o comprometer los recursos que controla.

- Patrimonio Neto: partida que se compone del capital social (en esencia, el desembolso de los accionistas), más las reservas y los beneficios no repartidos.

Este Estado Financiero es muy importante, principalmente por tres motivos:

- Deja entrever la ‘calidad’ de los pasivos, la liquidez de los activos, y también la calidad y la solidez de los activos no líquidos.

- Desprende su naturaleza patrimonial, proporcionando información sobre la madurez de la empresa en el mercado.

- Proporciona información muy valiosa sobre la solvencia de la Entidad y su músculo financiero para afrontar situaciones cíclicas de stress, inversiones, y en definitiva su crecimiento futuro.

Cuando nos disponemos a analizar una empresa, además del Estado de Flujos de Efectivo, la Cuenta de Pérdidas y Ganancias, y la Memoria, analizamos con gran detenimiento su Balance.

El Balance es como el esqueleto de una empresa, nos proporciona información sobre la estructura de activos y pasivos, su distribución en cuanto al plazo de vencimiento para los pasivos, y el grado de liquidez de las distintas posiciones de activo. Además, nos proporciona una valiosa información sobre la senda que ha seguido la empresa a lo largo del tiempo.

Como ya he indicado, el Balance es la pieza fundamental que sirve a un analista para decidir si una empresa presenta una estructura sólida o no. Por ejemplo, una mala situación ‘de balance’ y por tanto una mala situación financiera, sería aquella situación en la que una empresa posee gran cantidad de pasivos con vencimiento a corto plazo, y poca liquidez en sus activos (no siendo materializables en dinero líquido a corto plazo). Esta es una situación muy común, sobretodo en la coyuntura actual, en la que gran cantidad de empresas han tenido problemas financieros, principalmente por el plazo de vencimiento de sus obligaciones financieras y un activo de largo plazo.

Aunque el Balance de situación, es el Estado Financiero más importante, no se puede juzgar a una Entidad solo a través él, sino que hay que tener en cuenta el resto de los Estados Financieros, para poder alcanzar una opinión mucho más completa y representativa.

Más información | ICAC